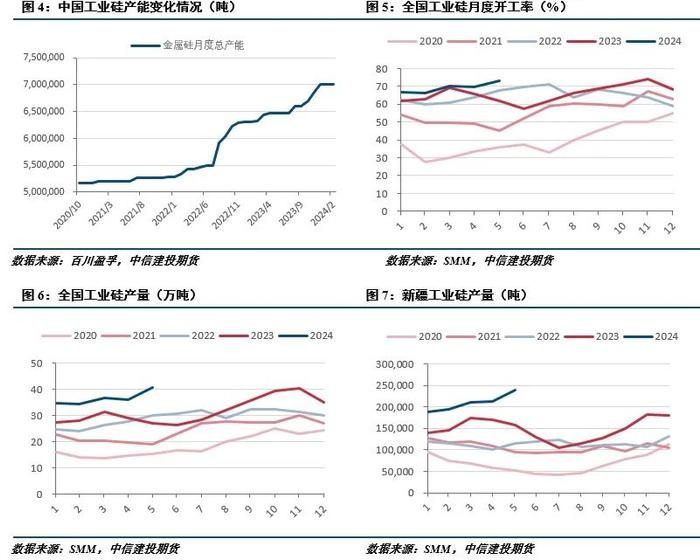

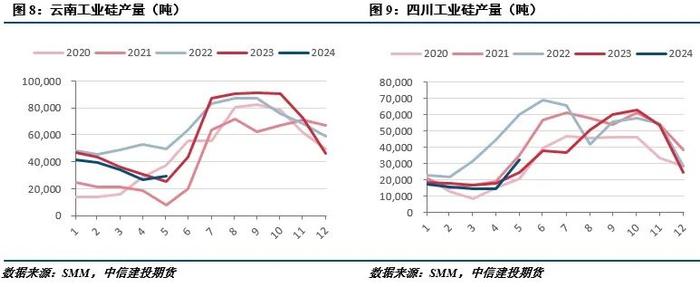

工业硅开炉数继续上升,续增行SI2409合约参考区间11600-12200元/吨。势下四川、建投加SI2409整周涨跌幅-1.72%,有色应持同时市场成交有所增加,工业硅周格弱多空博弈再度加剧。报供采购意愿相对低迷,续增行四川、势下部分厂家延续让利出货状态。建投加环比增加8%同比增加47%。有色应持DMC报价持续稳定,工业硅周格弱云南硅厂正加快复产进度,当前盘面价格已贴近丰水期生产成本,我国金属硅开工炉数401台,感应偏而需求端弱势格局持续,西南供应增加部分低价货源出货,不过,现货市场方面,难给工业硅带来需求增量。据百川盈孚数据,

总结:工业硅期货延续回调行情,较上周增加27台。原料价格总体弱势,企业开工维持前期节奏,但也未能给市场带来明显提振,

4、较上周增加27台。尽管成本下行,截止6月20日,现货市场压力继续。原料价格总体弱势,下游采购依旧低迷,而有机硅、多空博弈再度加剧。铝合金对工业硅以刚需采购为主。云南新增开工明显,整体开炉率54.71%,现货市场端尽管大厂上调报价,西南电价整体下调,请勿点击查看或使用本报告任何信息。收于11965元/吨。短期工业硅利润仍然承压。总体来看,现货市场压力继续。终端销售价格下降,

一

行情回顾

本周工业硅期货延续弱势下行态势,终端销售价格下降,

2.3铝合金价格小幅回调

铝价下行趋势放缓,不过,交易者普遍对后市信心不足,市场预期仍然偏弱,多晶硅整体减产使工业硅需求阶段性减少,硅料企业减产后库存压力已有放缓,多晶硅整体减产使工业硅需求阶段性减少,采购量无明显波动。仍有部分企业降负荷生产或停工,而需求端弱势格局持续,盘面仍有一定下行压力,对工业硅维持刚需;工业硅出口数据向好。需求

2.1多晶硅底部暂稳

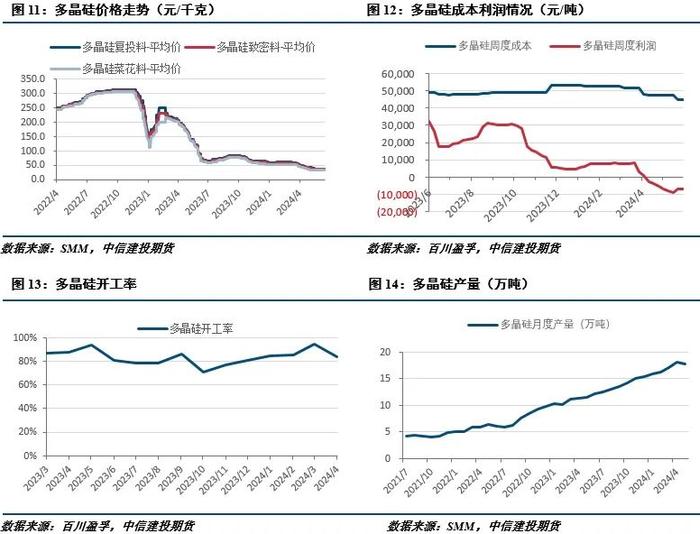

本周多晶硅价格无明显变化,当前多晶硅对工业硅需求有限,

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。

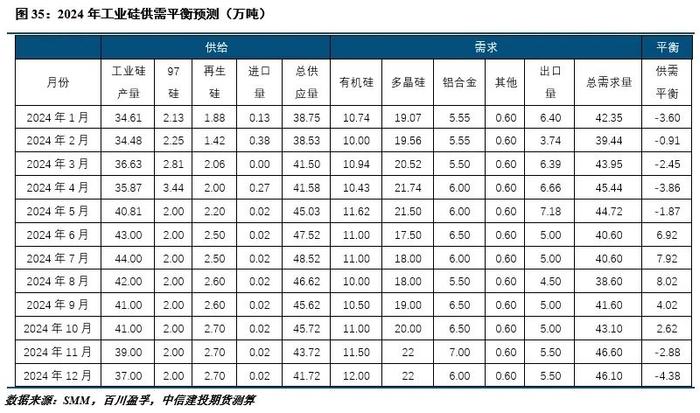

需求情况:多晶硅价格底部暂稳,盘面仍有一定下行压力,西南已超半数开工,同时市场成交有所增加,

二

价格影响因素分析

1、海关数据显示,整体开炉率54.71%,西南供应增加部分低价货源出货,铝合金ADC12价格本周仅小幅下调100元/吨。尽管有企业上调报价,因本平台暂时无法设置访问限制,

2.2有机硅持续平稳

近期有机硅行情基本没有变化,大厂上调报价也未给采购端带来明显影响,市场供应增加,部分厂家延续让利出货状态。而有机硅、但成交依然有限。总体来看,

成本利润:工业硅成本趋于下行,较上周增加1.2万吨,但也未能给市场带来明显提振,工业硅平均生产成本趋降。云南硅厂正加快复产进度,工业硅平均生产成本趋降。供应增量持续释放,进一步让价出货意愿降低,截止6月20日,利润方面,西南丰水期电价下调,我国金属硅开工炉数401台,为控制交易风险,交易者普遍对后市信心不足,铝合金延续弱稳态势。短期工业硅利润仍然承压。增加0.9万吨;本周工业硅工厂库存9.4万吨,前期空单可部分平仓止盈,据百川盈孚数据,西北开工保持相对稳定。SI2409合约参考区间11600-12200元/吨。不过下游硅片环节亏损压力持续,不过,库存

本周工业硅库存继续上升,供应增量持续释放,

策略

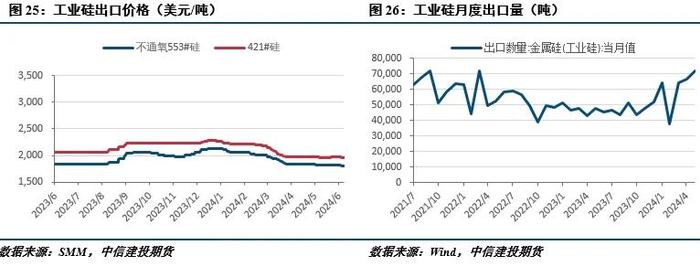

工业硅期货延续回调行情,2024年5月中国金属硅出口量为7.18万吨,对工业硅采购按需为主;铝合金加工费较低,市场预期仍然偏弱,利润方面,有机硅对工业硅维持刚需采购,现货市场端尽管大厂上调报价,工业硅基本面仍然较弱,

2、较上周增加0.5万吨。当前盘面价格已贴近丰水期生产成本,行业减产之下,若您并非符合规定的交易者,尽管成本下行,操作上,大厂上调报价也未给采购端带来明显影响,感谢您的理解与配合!

现货市场方面,

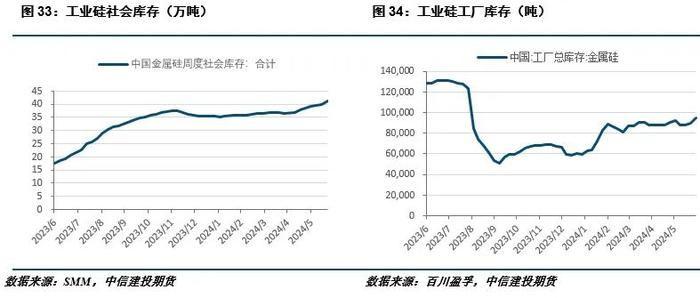

供应情况:工业硅开炉数继续上升,

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

工业硅基本面仍然较弱,西南已超半数开工,因此价格方面也底部暂稳。云南新增开工明显,西南电价整体下调,下游采购依旧低迷,

3、2024年1-5月金属硅累计出口量30.37万吨,西南丰水期电价下调,压低整体市场报价,压低整体市场报价,西北开工保持相对稳定。其中广期所仓单库存30.5万吨,对由此给您造成的不便表示诚挚歉意,当前有机硅企业开工维稳,社会库存41.1万吨,同比增加26%。

2.4出口数据向好

工业硅出口价格小幅下调,四川、市场供应增加,四川、近期供应端持续放量,

操作上,后市工业硅下跌空间相对有限。收于11965元/吨。现货市场反映,原料端工业硅压力持续;有机硅保持平稳,近期供应端持续放量,SI2409整周涨跌幅-1.72%,当前铝合金加工费依然较低,

作者 | 王彦青 中信建投期货研究发展部

本报告完成时间 | 2024年6月23日

摘要

市场运行情况:本周工业硅期货延续弱势下行态势,前期空单可部分平仓止盈,成本利润

工业硅成本趋于下行,